Hazte millonario ahorrando US$ 1 por día…

Hoy vamos a reflexionar sobre el poder del interés compuesto, que puede funcionar a nuestro favor (cuando invertimos) o en nuestra contra (cuando hacemos mal uso del endeudamiento).

En la antigüedad, cobrar intereses estaba prohibido, incluso era considerado delito. Pero esto ha cambiado y hoy en día nadie concibe la posibilidad de que no existan intereses cuando el dinero es colocado a trabajar (plazo fijo o cualquier tipo de colocación financiera) o cuando obtenemos financiamiento (préstamo bancario o similar).

Lo que no todos entendemos con claridad es el impacto acumulado que puede tener el interés en nuestras finanzas cuando tomamos una perspectiva de largo plazo.

Como asegurarte que serás millonario al retirarte

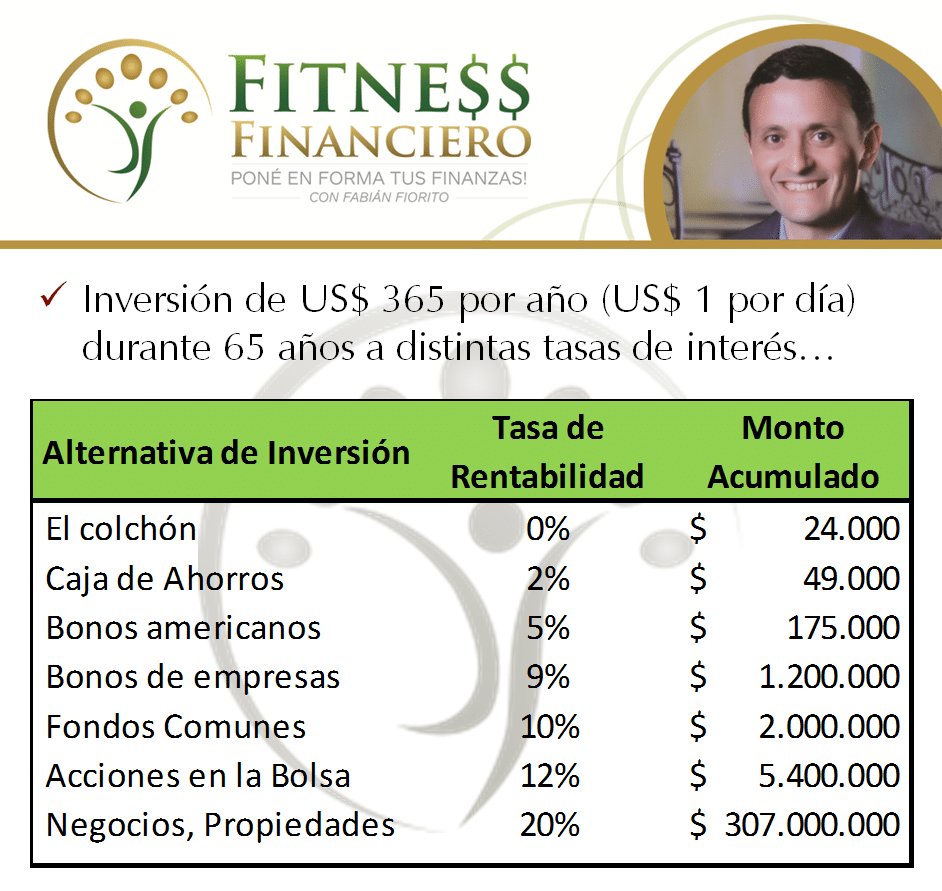

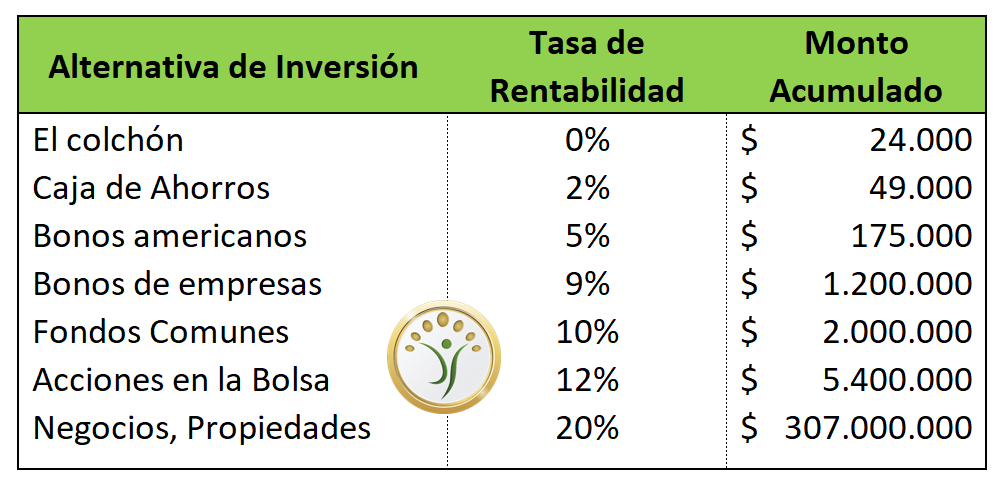

Por ejemplo, si invertimos US$ 365 por año (US$ 1 por día) durante 65 años a distintas tasas de interés, obtendríamos diferentes resultados al cabo de ese período que oscilan significativamente, como se observa en el siguiente cuadro:

Podemos ver que dependiendo de la rentabilidad de la alternativa de inversión elegida, los resultados van desde un mínimo de US$ 24.000 que se obtendrían simplemente guardando (o ahorrando) los US$ 365 por año sin invertirlos en nada, hasta cifras millonarias si la alternativa de inversión seleccionada logra un rendimiento de al menos un 9% (que podría ser el caso de invertir en bonos de empresas).

Por ejemplo, si decidimos invertir nuestro dinero ahorrado en la bolsa americana (algo que hoy está disponible para el inversor «minorista») y consideramos el promedio del rendimiento que se podría obtener por año bajo esta alternativa (12%) vemos que este plan de inversión de largo plazo nos permitiría acumular a los 65 años un fondo de más de US$ 5 millones!!! nada mal para una inversión de sólo US$ 1 por día.

Hay varias consideraciones que se pueden hacer para profundizar:

- ¿Cómo invertir en la Bolsa americana?

- ¿Se puede invertir en la bolsa local?

- ¿Invertir en moneda local o en US$?

- ¿El rendimiento del 12% es algo «alcanzable»?

- ¿Cómo juega la inflación en todo esto?

- ¿Qué pasa si no empecé a invertir cuando estaba en pañales 🙂 como el caso del ejemplo? ¿cómo hago hoy?

- … y muchas consideraciones más.

Sin embargo, el objetivo de hoy era simplemente mostrar el efecto que la «capitalización de intereses» (como le llamamos en Finanzas) genera a lo largo de un período suficientemente largo.

Les dejo una cita y me despido…

“No pongas tu interés en el dinero, pero pon tu dinero a interés.”

– Oliver Wendell Holmes